こんにちは。

仕事柄法律関係を中心に日々多様なご相談を受けていると、交通事故にまつわる法的なトラブルや保険に関するご相談も少なくありません。特にここ数年で大きく変化してきたのが、「自転車保険」の必要性です。

かつては「自転車に保険なんて必要なのか?」と驚かれた方も多かったかもしれませんが、今では多くの自治体で加入が義務化されており、違反すれば指導や罰則が課される地域もあります。

今回は、なぜ自転車保険が求められているのか、そしてどんな内容を備えておくべきなのか。実際に起きた事故の現実も踏まえながら、生活者としても知っておきたい情報をお届けします。

自転車義務化の背景と、私たちが知っておくべき補償のポイントを見ていきましょう

目次

まず最初に知っていただきたいのは、「自転車は事故の当事者になり得る」ということです。それも、単なる“転倒”や“かすり傷”で済む話ではありません。

過去には、自転車に乗っていた小学生が歩行中の高齢者に衝突し、後遺障害を負わせた結果、約9500万円の損害賠償が命じられたという裁判例もあります。加害者が未成年だったため、実際の支払責任は親に生じました。

つまり、自転車の運転は「家庭全体の法的リスク」と隣り合わせであるということ。だからこそ、保険という備えが必要不可欠なのです。

自転車保険の義務化は、2015年に兵庫県が全国で初めて条例化したのを皮切りに、東京都・大阪府・神奈川県・愛知県など、多くの都道府県で次々と導入されています。

その背景には、以下のような課題があります。

- 自転車利用者による重大事故の増加

- 損害賠償トラブルの頻発

- 被害者への補償の確保(特に重度障害時)

- 未成年・高齢者・外国人旅行者などの事故リスク対応

もはや「自転車=無害な乗り物」ではないという認識が、自治体単位でも広がりつつあります。

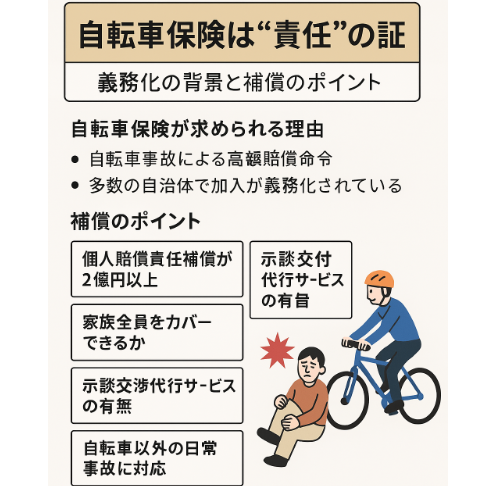

保険商品は多種多様ですが、自転車保険として押さえておきたいポイントは、次の4つです。

1. 個人賠償責任補償が2億円以上

自転車事故の加害者となった場合、もっとも重要になるのがこの補償です。相手にケガをさせた、物を壊した、後遺障害が残った──こうしたケースでは、損害賠償額が数千万円に達することもあります。

そのため、補償上限が2億円程度はあると、安心材料になります。なお、特定の火災保険や自動車保険の付帯として加入できることもあるので、現在の契約内容を確認することをおすすめします。

2. 家族全員をカバーできるか

保険の中には、本人だけでなく「同居家族全員」を補償対象とするものがあります。未成年の子どもが複数人いるご家庭や、高齢者と同居している世帯では、個別に加入するよりも包括型の保険のほうが効率的です。

3. 示談交渉代行サービスの有無

事故後、被害者との示談交渉は精神的にも法的にも大きな負担になります。保険にこのサービスが付帯されていると、保険会社が代理人として対応してくれます。特に加害者になった場合、冷静に対話を進めるのは難しいため、これは極めて重要な機能です。

4. 自転車以外の日常事故にも対応できるか

自転車に限らず、日常生活中の賠償責任(例:子どもが店の商品を壊した、ペットが他人を噛んだ等)も補償対象となるタイプがあります。生活全体を守る意味でも、一石二鳥の保険設計ができるかを確認しましょう。。

保険に加入しているかどうかを確認するには、次のような方法があります。

- 加入済みの火災保険やクレジットカード付帯保険を調べる

- 自転車販売店で加入している場合は契約書類を確認

- 子どもが学校経由で入っている保険があるか調べる

見落としがちな「セット型」の保険で、すでにカバーされていることもあります。ただし、補償額や対象者、示談交渉の有無など、内容の確認は欠かせません。

ここまで制度や補償内容を中心にお伝えしてきましたが、私は自転車保険を「制度だから入るもの」ではなく、「他者への思いやりとして備えるもの」と捉えています。

自分が被害者になるかもしれない。けれど、いつか加害者になる可能性もある。

そんな時、被害者をきちんと救済し、社会的責任を果たすための“備え”が保険であり、それを選ぶのは私たち一人ひとりの意識の問題です。

事故が起きてからでは遅い。これは、数多くの事故に触れてきた方々が共通して語る言葉です。

日常に溶け込んでいる自転車という存在だからこそ、法的にも社会的にも、十分な意識と準備が求められます。

制度に従うという意識だけでなく、「守るべき人がいるから」という視点で、自転車保険という選択肢を今一度見直していただければ幸いです。